Можно ли написать дарственную на ипотечную квартиру

Каждый человек обладает правом распоряжаться собственным имуществом. Но если квартира находится в ипотеке, то у заемщика права немного ограничены, поскольку жилье находится в залоге у банка. Процесс дарения, продажи, передачи по наследству или обмена осуществляется исключительно при получении предварительного согласия от кредитора, представленного банковским учреждением.

Поэтому если возникает необходимость подарить долю квартиры, за которую еще не погашена ипотека, то не получится воспользоваться стандартной процедурой. К этому процессу обязательно привлекается представитель банка-кредитора.

В статье обсудим можно ли написать дарственную на ипотечную квартиру.

Оглавление

Будьте в курсе всех событий и тенденций рынка жилья!

Возможно ли оформить дарение

При оформлении ипотеки заемщик составляет с кредитором специальный договор. На основании данного соглашения банк выдает клиенту ссуду, предназначенную для покупки жилой недвижимости. Хотя заемщик может сразу проживать в квартире, но права на нее принадлежат банку до полного погашения займа. Это подтверждается наличием у кредитора закладной.

По ст. 37 ФЗ «Об ипотеке» заемщик имеет возможность продать долю ипотечной квартиры, если на это получено предварительное согласие от банка. Иногда такое право клиента прописывается непосредственно в кредитном договоре. Но такая ситуация считается крайне редкой, поскольку банки негативно относятся к изменению заемщика. Они редко выдают согласие на продажу доли недвижимости, а также на дарение или совершение другой сделки. Если банк не дает согласие на составление дарственной на невыплаченную ипотеку за квартиру, то процесс дарения считается невозможным.

Если же банк соглашается на сделку, то нужно грамотно составить дарственную. Она должна включать информацию о наличии обременения в виде ипотеки. На заключение такой сделки должен быть согласен не только даритель, но и одариваемый, поскольку к нему переходят не только права на долю, но и обязанности по кредитному договору. Ипотечное соглашение придется переоформлять на нового владельца. Изменения надо регистрировать в Росреестре. Одариваемый вступает в права на долю только после официальной регистрации.

Отношение банков

Обычно банковские учреждения негативно относятся к дарению ипотечной недвижимости. Поэтому часто отказывают в совершении данной сделки. Нередко отказ обусловлен следующими факторами:

- ранее даритель нарушал сроки внесения платежей по ипотечному займу;

- не выплачена большая часть ипотеки;

- имеется запрет на отчуждение даже небольшой доли недвижимости, находящейся в залоге у банка;

- у заемщика имеются финансовые сложности, например, он потерял работу или его доход был снижен по разным причинам, а также ему требуется дорогостоящее лечение;

- даритель часто меняет место жительства.

Банк не дает согласие на составление дарственной, если одариваемый – это ребенок, пенсионер, малоимущий гражданин, сирота или другой человек, относящийся к уязвимым категориям населения, поскольку велика вероятность, что он не может справляться с платежами по ипотечному займу.

При таких условиях нужно сначала погасить долг по ипотеке, а только потом составлять договор дарения. Если отсутствуют нужные накопления, то можно оформить потребительский кредит или попросить помощи у друзей.

Правила составления дарственной

Если владелец недвижимости получил разрешение на дарение от банка, то нужно грамотно составить договор. Он включает следующие обязательные пункты:

- дата составления и наименование документа;

- адрес недвижимости;

- паспортные данные, ФИО и адреса прописки двух участников сделки;

- юридические реквизиты банка-кредитора, в котором оформлялась ипотека;

- письменное разрешение от банка на оформление дарственной;

- технические параметры недвижимости;

- правоустанавливающая документация на квартиру;

- информация о том, что доля недвижимости передается добровольно и безвозмездно;

- права и обязанности дарителя и одариваемого;

- сведения об обременении, представленном банковским залогом;

- данные о том, кто из участников сделки несет расходы, связанные с дальнейшим погашением ипотеки;

- количество экземпляров дарственной;

- подписи участников.

Проекта договора сначала составляется в одном экземпляре, после чего делаются его копии, которые понадобятся при обращении в МФЦ, Росреестр и банк. Основное отличие от стандартного дарения недвижимости заключается в наличии письменного разрешения от банка.

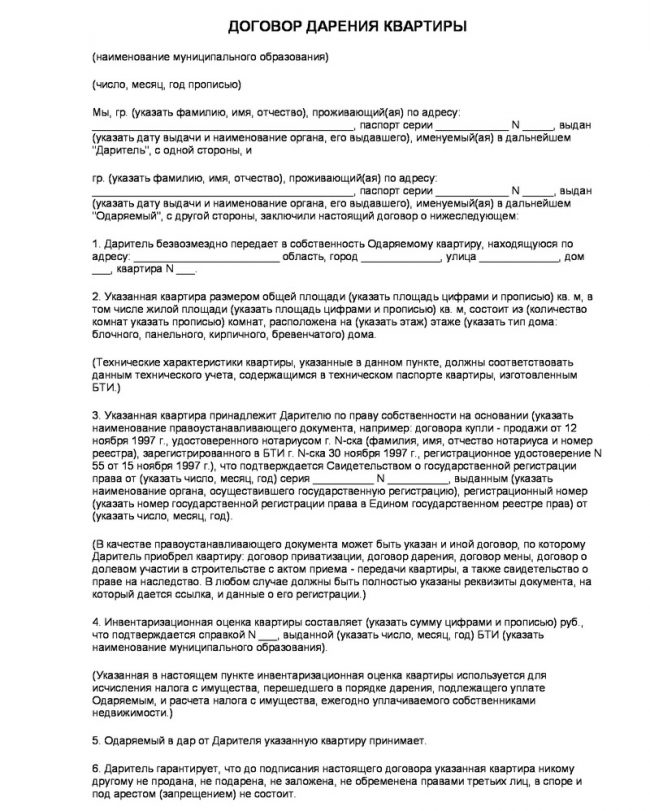

Пример документа:

Для получения разрешения придется обращаться в отделение банковского учреждения, где оформлялась ипотека. Заемщик подает заявление представителям кредитного отдела. Документ рассматривается экспертной комиссией, которая выносит вердикт. По статистике около 90% заявителей сталкиваются с отказом. Если же заявка была одобрена, то можно составлять договор дарения с учетом информации из кредитного соглашения. После подготовки всей документации нужно обратиться к нотариусу за заверением. Оплачивается госпошлина, после чего доля недвижимости переписывается в Росреестре на одариваемого.

Новый собственник получает выписку из ЕГРН, подтверждающую его право на недвижимость. Далее нужно уведомить банк о завершении сделки, а также придется переоформлять ипотечный договор на одариваемого, если это предусматривается дарственной.

При обращении в банк нужно не только заполнить заявление, но и подготовить паспорт дарителя и одариваемого. Требуются справки о доходах будущего владельца недвижимости, поскольку у него должно иметься достаточно денежных поступлений, чтобы справляться с платежами по ипотеке. Дополнительно потребуется правоустанавливающая документация на недвижимость.

При оформлении дарственной приходится нести определенные расходы:

- заверение документа у нотариуса – 0,5% от стоимости доли, но не меньше 300 руб. и не больше 20 тыс. руб.;

- госпошлина в Росреестре за переоформление права собственности – 2 тыс. руб., причем этот платеж вносит одариваемый;

- оплата технических и правовых услуг нотариуса – от 2 до 5 тыс. руб.;

- оценка стоимости доли – от 3 до 15 тыс. руб.

Какие возникают сложности

При дарении доли в недвижимости, за которую еще не погашена ипотека, часто возникают трудности и проблемы. К ним относится:

- банк может отказать в составлении дарственной, поэтому перед дарением придется полностью погасить кредит;

- если банк принимает положительное решение, то приходится подготавливать большое количество документов, доказывающих ответственность и платежеспособность нового владельца доли, которому придется дальше погашать ипотеку;

- невозможно получить разрешение от кредитора, если получателем доли выступает несовершеннолетний или безработный человек.

Плюсы и минусы

Дарение доли ипотечной квартиры обладает некоторыми преимуществами:

- процесс передачи недвижимости осуществляется очень просто и быстро;

- легко найти нужный бланк договора дарения;

- если сделка происходит между родственниками, то одариваемому не нужно платить налоги.

Но процедура обладает и существенными недостатками. Очень сложно получить разрешение банка на составление дарственной. Во время формирования этого документа принимается решение, будет ли дальше ипотека погашаться дарителем или одариваемым. К получателю доли банком предъявляются существенные требования, поскольку он должен быть платежеспособным и официально трудоустроенным, чтобы справляться с ежемесячными платежами по ипотечному договору.

Что будет, если даритель не уведомит кредитора

Если владелец недвижимости принимает решение подарить долю ипотечной квартиры без предварительного получения разрешения от банка, то это может привести к серьезным негативным последствиям для него. Информация все равно станет доступна для представителей кредитного учреждения, поскольку вносятся изменения в ЕГРН.

Банк может воспользоваться следующими мерами:

- признание процесса дарения недействительным, что приводит к аннулированию договора и возврата доли дарителю;

- требование досрочно погасить ипотеку;

- продажа имущества, находящегося в залоге, что позволит получить средства для погашения ипотеки, а оставшиеся деньги возвращаются заемщику.

Поэтому желательно не совершать каких-либо действий без предварительного получения разрешения от кредитора.

О дарении дополнительная информация:

Дарение доли ипотечного жилья возможно только при наличии разрешения от банка. Процесс выполняется с некоторыми сложностями, поскольку приходится переоформлять долю квартиры на одариваемого, у которого дополнительно появляется обязательство по погашению ипотечного займа.