Полный перечень налогов на наследство квартиры

Наследование недвижимых объектов, например квартиры, предполагает оплату налогов. Их размер указывается в действующем законодательстве России на данный момент, поэтому избежать подобной участи нет возможности. Для начала процедуры следует уточнить все предполагаемые траты, которые необходимо будет осуществить.

Оглавление

Размер налога на наследство

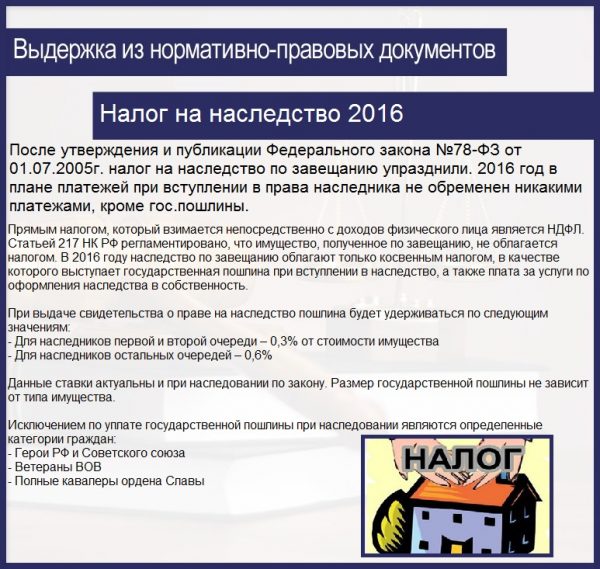

Вся процедура оформления наследства прописана действующим законодательством, а именно в ФЗ-№78 от июля 2005 года. Этот нормативный акт отменил ранее принятый закон №2020-1 от декабря 1991 года. Если ранее граждане должны были платить налог на наследство квартиры, то с 2006 года в этом нет необходимости. Но траты присутствуют, но теперь они сводятся только к оплате госпошлины за выдачу свидетельства на право собственности и услуг нотариальных органов, открывающих соответствующее дело.

Государственная пошлина

Госпошлина за наследование оплачивается всегда, что регламентируется Налоговым Кодексом РФ. Родственники почившего должны прибегнуть к помощи нотариуса для осуществления этой процедуры. У нотариуса, согласно статье 333 НК РФ, придется заплатить:

Будьте в курсе всех событий и тенденций рынка жилья!

- 100 рублей – за документальное заверение последней воли скончавшегося, если она имеется;

- 300 рублей – за ее вскрытие с последующим оглашением;

- 600 рублей – за совершение описи и охрану наследственной массы.

Размеры госпошлины устанавливаются ежегодно согласно новому постановлению. Установлено два значения расчета суммы. Первое – 0,3% стоимости имущества – для близких родственников скончавшегося. Второе значение – 0,6% – для всех остальных правопреемников. Причем есть ограничения – для ближайших родственников минимальное значение составляет 100 тысяч рублей, а максимальное для дальних – 1 миллион рублей.

От оплаты госпошлины освобождены следующие лица:

- проживающие на момент смерти наследодателя на одной с ним территории;

- правопреемники наследователя, который погиб во время выполнения государственных или общественных обязанностей;

- наследник сам является Героем России;

- несовершеннолетние наследователи;

- получатели имущества, имеющие психическое заболевание, над которыми установлена опека.

Также размер госпошлины может быть уменьшен вполовину, если наследником выступают инвалиды 1 или 2 группы.

Госпошлину приходится уплачивать, когда происходит переоформление собственности. При «переделке» кадастрового и технического паспорта оплачивается около 10 000 рублей. Итоговая стоимость определяется сложностью процесса и расположением региона. Дополнительно и обязательно уплачивается госпошлина на изготовление нового свидетельства на право собственности – 2000 за один документ.

Сумма налога за имущество, получаемое по завещанию

В данном случае налог на вступление в наследство квартиры не уплачивается. Достаточно заплатить указанные выше госпошлины. Если приемников несколько, оплату производит каждый.

Совершить финансовые расчеты необходимо за полгода от даты открытия дела о наследовании. Если сроки будут нарушены, предполагаемые наследники выбывают из последующей процедуры оформления. Если оплата не произведена по уважительной причине, следует подать исковое заявление на судебное рассмотрение вопроса восстановления в правах участия процесса наследования. При этом необходимо подготовить документ, подтверждающий факт наличия таковой причины.

Налог с продажи наследуемой недвижимости

Как уже было оговорено выше, налог при наследовании квартиры оплачивать не придется. Предусмотрена только госпошлина за проводимую работу нотариусом. Налогами облагаются только правопреемники, решившиеся на продажу наследуемой недвижимости.

С 2016 года граждане, владеющие недвижимостью менее 5 лет и продавшие ее, уплачивают налог с продажи квартиры, полученной по наследству в размере 13% от полученной прибыли. Фактически, если недвижимый объект оценивался (был приобретен) за сумму в 1 миллион, а продан за 1 миллион 100 тысяч, налог начисляется на прибыль (100 тысяч). Его размер для данного примера составит 13 тыс. рублей.

Что касается недвижимости, полученной до 2016 года, не придется уплачивать налог с продажи квартиры по наследству, если ей владеют больше 3 лет.

Рассчитывается налог по правилам:

- его сумма не может превышать 1 миллион;

- для уплаты требуется подать декларацию в Налоговую Службу РФ, где указывают доходы с проведенной сделки;

- по факту поданной декларации сотрудники ФНС проводят соответствующие расчеты и отправляют декларируемому человеку квитанцию с подсчитанным значением для последующей оплаты;

- декларация подается до 30 апреля следующего года за годом совершения сделки;

- оплатить налог требуется до 15 июля года, когда была подана декларация;

- если собственниками были несколько человек, значит, рассчитанный налог от продажи квартиры полученной по наследству делится на их количество равными долями;

- декларацию подают даже тогда, когда рассчитанное значение налога от полученной прибыли равен 0.

Иными словами, декларацию необходимо подавать всегда, если продажа имущества была проведена при владении им менее 3 лет или 5 лет, что действует после 2016 года. Отсутствие декларации несет административную ответственность – неплательщику будет начислен штраф за просрочку платежа, а также сотрудники ФНС высчитают пени, которые также возьмут через суд и судебных приставов при необходимости.

Налогообложение полученного имущества

Как только наследник вступает в наследство, он становится собственником имущества. Это значит, что теперь он становится налогоплательщиком по факту наличия у него собственной недвижимости. Законом №2003-1 прописаны условия определения процентной ставки для регионов. Они разнятся зависимо от решений, принятых органами местного самоуправления. Но итоговое ставочное значение не может превышать показатель 2,2% кадастровой стоимости недвижимости. Оплата производится ежегодно.

Полезное видео

Дополнительные уточнения по теме в видеоролике: