Размер госпошлины за наследство по завещанию

Госпошлина при вступлении в наследство по завещанию внедрена государством практически сразу после отмены соответствующего налога. Она обязательна при получении недвижимого имущества и материальных ценностей. Это – единственный платеж, который обязателен при наследовании, не считая оплаты услуг нотариуса. Многие считают такие изменения в российском налогообложении положительными.

Оглавление

Размер госпошлины

Отмена налога на наследство, состоявшаяся вот уже 15 лет назад, привела к появлению единого наложенного платежа – взимаемой государством пошлины. Расчет производится по аналогичному порядку, независимо от наследования по завещанию или без него, по праву наследования. Налоговым кодексом, отдельной статьей, закреплено положение, по которому на завещание госпошлина, точнее, ее размер, зависит от степени родства и общей стоимости полученного имущества.

Однако закон устанавливает четко:

Будьте в курсе всех событий и тенденций рынка жилья!

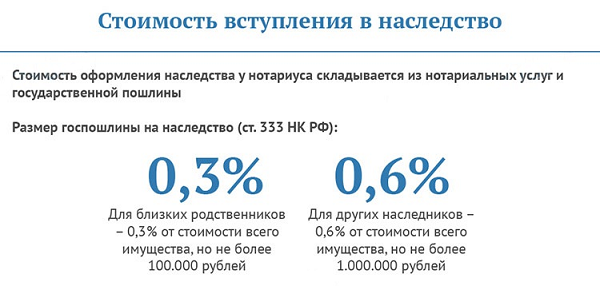

- Прямые наследники и наследники 2 очереди должны платить 0,3% от общей стоимости, но при значительном объеме наследуемых материальных ценностей, недвижимого имущества эта цифра не может превышать 100 тыс. руб.

- Все остальные получатели, кроме вышеперечисленных, должны платить вдвое больше – 0,6%, но и для этой формы есть ограничения по уплате госпошлины – она не может быть больше 1 миллиона рублей.

- За наследником остается право выбора, по какой из стоимости он будет отчислять полагающуюся государству часть. Сейчас есть два варианта – стоимость рыночная или указанная в кадастре. Хотя эксперты считают, что выгоднее кадастровая стоимость, поскольку она всегда ниже рыночной. Но в суровой реальности и видоизменяющихся обстоятельствах бывает, что выгоднее выбирать эквивалент по рынку, особенно, если намечается четкая тенденция к понижению из-за отсутствия спроса.

Уплата при наличии двух документов с различными отчетами по оценке имущества

Гражданским кодексом определен порядок оформления наследства. Размер государственной пошлины может меняться, исходя из любой номинальной оценки – рыночной, кадастровой или инвентаризационной. В законодательных актах четко указано, что полномочиями на проведение оценочный действий располагают сотрудники БТИ, оценщики, юридические лица, которые заключили договор на произведение оценки, поскольку имеют на это законное право, установленное Федеральным законом №135. Список лиц определен ст. 333.25 Налогового кодекса:

- инвентаризационной стоимостью занимаются сотрудники БТИ;

- кадастровая определена Федеральной палатой Росреестра;

- движимое имущество оценивается исключительно по реальной рыночной стоимости;

- чтобы ее получить, обращаются к компании, у которой есть лицензия на выполнение деятельности такого рода;

- все расчеты предоставляются представителю органов нотариата, который занимается определением размера госпошлины за наследство по завещанию.

Он учитывает не только суммы, полученные разными путями – из кадастровых органов, БТИ, от независимых оценщиков из лицензированных компаний, но и степень родства наследников с наследодателем. От совокупности оценок, степени родства или отсутствия оного (такое бывает при получении наследства по завещанию) зависит размер суммы, подлежащей уплате в качестве госпошлины.

Обычно основанием становится стоимость недвижимости, установленной оценщиком, поскольку он учитывает все нюансы ценообразования, из-за которых оценочная стоимость выходит ниже рыночной, установленной для абстрактного метража в примерном районе месторасположения.

Льготы

Привилегии и послабления, как и порядок начисления, определяется Налоговым кодексом. Есть отдельные категории в списке наследуемых, или объекты наследования, при которых госпошлина за завещание квартиры не уплачивается:

- жилые помещения, где вместе жили наследник и наследодатель;

- банковские вклады и пенсии, а также авторские гонорары;

- выплаты по договору страхования, если смерть произошла от несчастного случая на работе или по страховому договору, заключенному военнослужащим.

Пошлина не выплачивается, если умерший подвергался политическим репрессиям в каком-либо историческом периоде. Есть освобождения и в других случаях – например, наследник несовершеннолетний, инвалид первой и второй группы, человек с психическими расстройствами, и это подтверждено положенными случаю свидетельствами или документами.

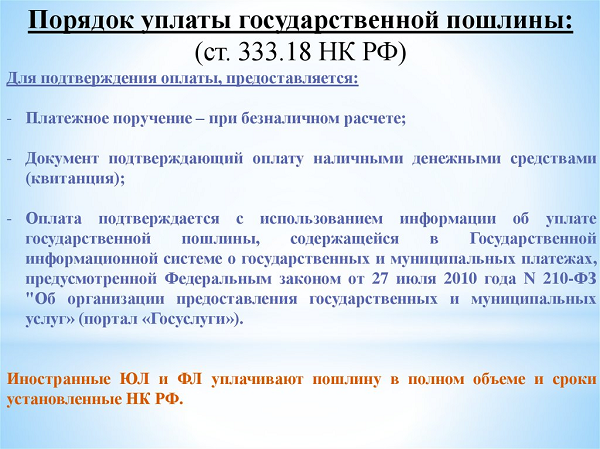

Порядок оплаты

Выплата средств, причитающихся государству, происходит в нотариальной конторе. Сразу после этого можно получить квитанцию о произведенной оплате, а свидетельство на наследство – в это же время, или несколько позже, в зависимости от комплектности справок и свидетельств. Если речь идет о наследовании по родству, необходимы подтверждающие документы. Список официальных бумаг и требований вариабелен. Он зависит от времени обращения и формы наследования. Обычно госпошлина начисляется после того, как все есть в наличии – это основание для определения размера оплаты.

Пример расчета госпошлины

В расчете непременно должны фигурировать движимое и недвижимое имущество, на которое наследник получил право по одной из форм наследования. К недвижимому имуществу относятся квартира или частный дом, землевладение или дачный участок с постройками. Движимым имуществом считаются ценности, банковские вклады, автомобиль и другие предметы, имеющие материальное выражение.

При наследовании квартиры, где совместно проживали наследодатель и наследник, госпошлина не платится. Не оплачивают госпошлину Герои Союза и России, кавалеры Ордена Славы и участники Великой Отечественной. Это входит в список заслуженных ими привилегий, и не всегда упоминается в перечне предоставляемых льгот. Об этом не следует забывать, если речь идет об уплате государственной пошлины на наследство.

Даже когда госпошлина при наследовании по завещанию не должна выплачиваться, придется заплатить в Росреестре за оформление права собственности: 2 тыс. руб. за квартиру и 350 руб. за дачу.

Если жилье переходит дальнему родственнику или постороннему человеку, выплачивается сумма оценки, умноженная на 0,6%, наследники 1 и 2 степени умножают ее на 0,3%.

Послабления на оплату госпошлины за вступление в наследство по завещанию не исключают оплаты за свидетельство и регистрацию права собственности. При наличии сомнений по поводу корректности начислений, можно проконсультироваться с юристом, который практикует в этой области.

Заключение

Федеральный Закон предусматривает освобождение россиян от весьма весомых денежных расходов, ранее, при некоторых обстоятельствах, достигавших 20% стоимости унаследованного. Однако это существенное послабление не исключает уплаты госпошлины на завещание квартиры, обязательность которой закреплена в действующем законодательстве. Размер госпошлины определяется степенью родства между наследодателем и наследником, стоимостью полученного имущества, движимого и недвижимого. У некоторых категорий населения есть льготы при обретении права на наследство.

Полезное видео

Юридическая консультация по теме: